Regenerativ heizen: Tipps für die Abrechnung

Immer mehr Gebäude werden von Solarthermieanlagen, KWK-Anlagen und Wärmepumpen beheizt. Was ist bei der Betriebskostenabrechnung zu beachten?

Eine wichtige Aufgabe von Hausverwaltern ist die jährliche Betriebskostenabrechnung. Mit klassischen Öl- oder Gas-Zentralheizungen kennen sie sich in der Regel bestens aus. Doch in Zeiten der Energiewende nehmen Anlagen mit regenerativen Energien einen immer größeren Anteil am Markt ein. Das liegt auch an rechtlichen Vorgaben, die in einem bestimmten Umfang zum Einbau verpflichten – etwa soll das Gesetz zur Förderung Erneuerbarer Energien im Wärmebereich (EEWärmeG) künftig in das Gebäudeenergiegesetz (GEG) integriert werden. Verwalter müssen sich also verstärkt mit der Betriebskostenabrechnung jener Anlagen auseinandersetzen.

Verbrauchsabrechnung immer zu empfehlen

Bei klassischen Öl- oder Gasheizungen bildet die Heizkostenverordnung (HKVO) die Basis für die jährliche Betriebskostenabrechnung: Sie gilt deutschlandweit und gibt Mietern und Vermietern eine rechtliche Grundlage für eine korrekte, verbrauchsabhängige Aufteilung der Heiz- und Warmwasserkosten. Gemäß HKVO § 9 Absatz 1 besteht die Pflicht, Kosten für Warmwasser und Heizung getrennt und zu mindestens 50 Prozent, höchstens aber 70 Prozent nach dem tatsächlichen Verbrauch der einzelnen Mieter auf diese umzulegen.

Die verbleibenden Kosten sind verbrauchsunabhängig nach einem festgelegten Schlüssel, etwa nach der Wohnfläche, zu berechnen. In § 11 geht die HKVO auf die Ausnahmen eder verpflichtenden Modalitäten ein. So auch die alternativen Energien in § 11 Absatz 1 Punkt 3, der folgendes besagt:

„Soweit sich die §§ 3 bis 7 auf die Versorgung mit Wärme beziehen, sind sie nicht anzuwenden auf Räume in Gebäuden, die überwiegend versorgt werden

a) mit Wärme aus Anlagen zur Rückgewinnung von Wärme oder aus Wärmepumpen- oder Solaranlagen

oder

b) mit Wärme aus Anlagen der Kraft-Wärme-Kopplung oder aus Anlagen zur Verwertung von Abwärme, sofern der Wärmeverbrauch des Gebäudes nicht erfasst wird […].“ (HKVO)

In diesen Fällen ist eine Verbrauchsabrechnung nicht verpflichtend. Wir empfehlen aber stets verbrauchsbasierte Betriebskostenabrechnungen, da diese nachweislich zu einem bewussten Verbrauchsverhalten und einem sparsamen Umgang mit der Umweltressource Energie führen.

Verbrauchswerte ermitteln – am einfachsten mittels Fernablesung

Ob das Gebäude überwiegend – also zu mehr als 50 Prozent – mit Wärme aus regenerativen Quellen versorgt wird, ist im Falle eines Neubaus im Vorfeld lediglich rechnerisch zu ermitteln. Dazu müssen die theoretisch vom Fachplaner berechneten anteiligen Verbrauchswerte der einzelnen Wärmeerzeuger zur ersten Einstufung herangezogen werden. Erst im Nachgang, nach einer Heizperiode, können die Ist-Werte mittels einer vollständigen Messausstattung bestätigt werden. Im Falle eines bereits bestehenden, erneuerten Heizungssystems können die Verbrauchswerte der einzelnen Wärmequellen wie Heizkessel (mittels Gas- und Gesamtwärmezähler) oder Wärmepumpe (Strom- und Wärmezähler) aus den bereits gemessenen Ist-Werten rechnerisch ermittelt werden.

Wenn konventionelle Wärmeerzeuger durch erneuerbare Energien ersetzt oder ergänzt werden, empfiehlt der Dachverband Deutscher Immobilienverwalter (DDIV), stets den verantwortlichen Messdienstleister zu den technischen Gegebenheiten des Gebäudes zu informieren, damit später bei der Betriebskostenabrechnung alle notwendigen Informationen vorliegen.

Tagesaktuell und komfortabel können Hausverwalter die Daten sämtlicher Heizungsanlagen auswerten, indem sie für die Abrechnung ein Fernablese-System wie Minol Connect nutzen, das die Vorteile eines sogenannten Long Range Wide Area Network (LoRaWANTM) bietet. Damit lassen sich die Daten der Messgeräte bei Bedarf abrufen, ohne dass Servicemitarbeiter das Haus oder gar die Wohnungen betreten oder ansteuern müssen. Ebenso können Hausverwalter die Anlagen auch über weite Entfernungen prüfen und im Anschluss fachgerecht regeln und steuern lassen.

Für Anlagen mit solarthermischer Unterstützung, Kraft-Wärme-Kopplung und Wärmepumpen stellt Minol Verwaltern eine Übersicht zur Verfügung, um die jährliche Betriebskostenabrechnung rechtlich sicher, transparent und nachvollziehbar für alle Beteiligten abzuwickeln.

Heizungsanlagen mit solarthermischer Unterstützung

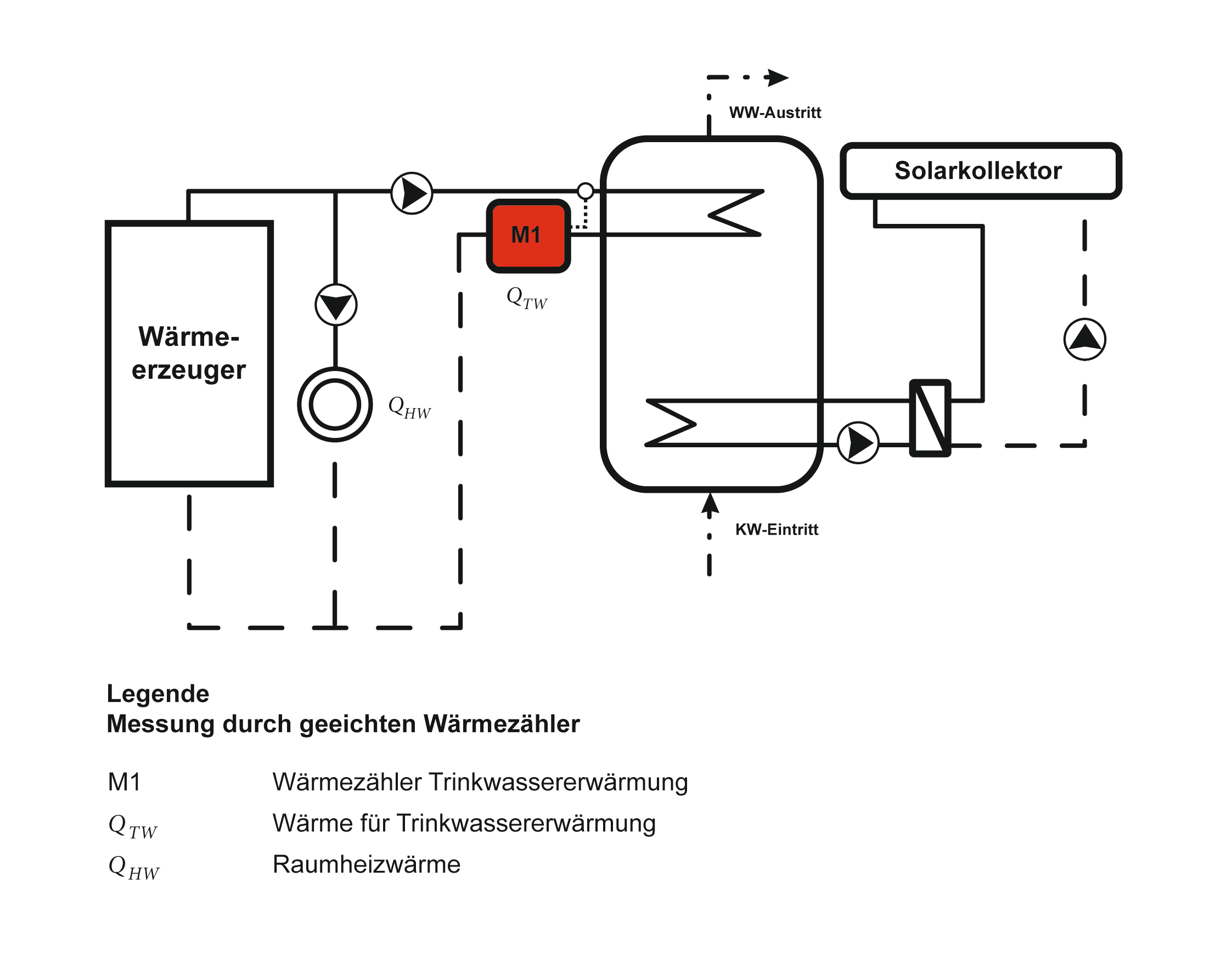

Thermische Solaranlagen unterstützen eine immer größer werdende Anzahl an Öl- und Gaskesseln bei der Heizung und Warmwasserbereitung. Hierbei stellt sich während der Planung die Frage, welche Messtechnik in eine thermisch unterstützte Heizungsanlage einzubauen ist, damit Eigentümer die anfallenden Heizkosten gemäß HKVO verbrauchsabhängig auf die einzelnen Haushalte gerecht verteilen können.

Laut HKVO dürfen nur die tatsächlich entstandenen Betriebskosten für eine Heizungsanlage an die Wohnungsnutzer weitergereicht werden. Bei konventionellen Heizungen bilden die Bezugskosten für Öl oder Gas einen Großteil der umlegbaren Kosten, bei Solar- thermieanlagen sind lediglich die Stromkosten für den Betrieb der Solarstation und die Wartungskosten der Solaranlage umlegbar. Um den Betriebsstrom der Solarstation – etwa für Pumpe oder Regelung – für eine Umlage in der Heizkostenabrechnung nachweisbar zu ermitteln, müssen diese Komponenten von einem geeichten Stromzähler gemessen werden. Das kann entweder ein separater Stromzähler nur für die Solaranlage sein, genauso ist aber ein gemeinsamer Zähler für alle Heizungspumpen und Regelungen, einschließlich der solaren Komponenten, möglich.

Wie Verbrauchszähler bei Heizungsanlagen mit regenerativen Energieerzeugern richtig anzuordnen sind, legen die Richtlinien zur Verbrauchskostenabrechnung des Vereins Deutscher Ingenieure (VDI) in den Richtlinien 2077 fest: Die VDI 2077 ist an die Heizkostenverordnung angelehnt und schafft Sicherheit für alle Eigentümer, Vermieter und Verwalter, die Anlagen mit einem Anteil an regenerativen Energien nach der Heizkostenverordnung abrechnen müssen oder es sinnvollerweise wollen. In Sachen Solarthermie-

anlagen ist die VDI 2077 Blatt 3.3 mit Erscheinungsdatum vom 1. August 2016 für verbundene Heizungsanlagen mit solarthermischer Unterstützung anzuwenden, die eine Solar-Kollektorfläche von mindestens dem 0,02-fachen der Fläche der Nutzeinheiten aufweisen. Solare Nahwärmekonzepte und Anlagen mit saisonalen Speichern hingegen sind von der Anwendung dieser Richtlinie ausgeschlossen.

Manche solarthermischen Anlagen sind bereits so konzipiert, dass mit dem Einbau eines Wärmezählers der kostenbehaftete Energieanteil für die Trinkwassererwärmung messbar – und damit direkt umlagefähig – ist. Diese Anlagen sind hinsichtlich der zu erstellenden Heizkostenabrechnung zu bevorzugen, da der tatsächliche Energieanteil mit einem geeichten Messgerät erfasst und direkt verursachergerecht zugewiesen werden kann. Ist dieser Weg so nicht möglich, muss der Verwalter von einem Fachplaner oder Heizungsinstallationsbetrieb die Funktionsschemata anfordern. Diese dienen der Definition der erforderlichen Messtechnik und sind mit dem zuständigen Messdienstleister abzustimmen.

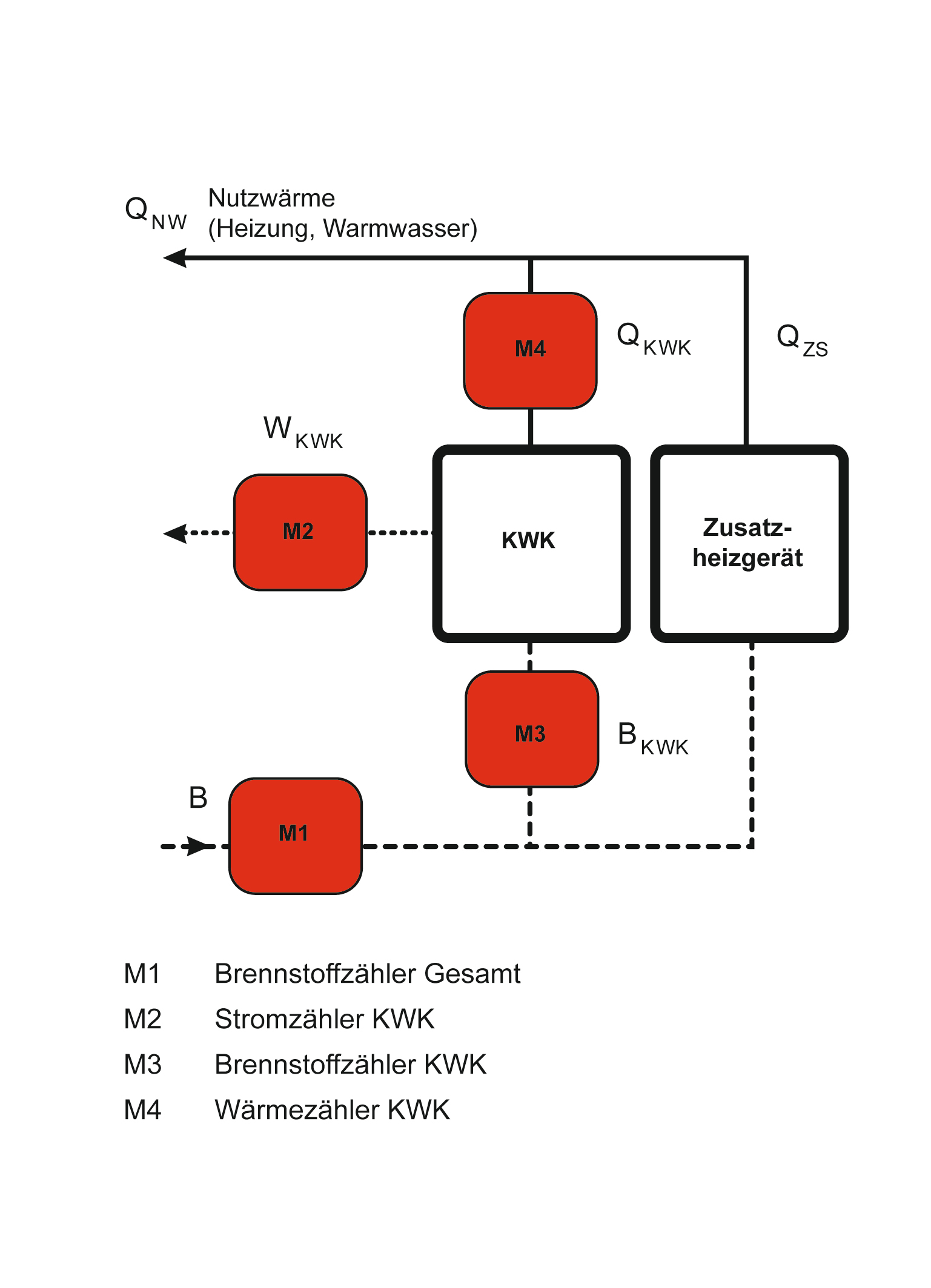

Kraft-Wärme-Kopplung (KWK-Anlagen): Blockheizkraftwerke und Brennstoffzellen

Effizient, schadstoffarm und mit einem hohen Wirkungsgrad erzeugen sowohl das Blockheizkraftwerk als auch die Brennstoffzelle gleichzeitig Strom und Wärme. Doch ist bei der Umlage der Betriebskosten Vorsicht geboten: Durch die gleichzeitige Produktion von Wärme und Elektrizität dürfen Verwalter nicht alle Kosten nach HKVO weiterreichen: Ausschließlich die Erzeugungskosten für Wärme sind auf die Mieter umlegbar.

Um die gesetzlichen Vorschriften einzuhalten und vorgeschriebene Messgeräte in einer neuen Anlage korrekt zu installieren, sollten sich Hausverwalter zunächst an den zuständigen Handwerker sowie den Immobiliendienstleister wenden, um messtechnischen Fehlern vorzubeugen. Die Basis für die Abrechnung bildet die VDI-Richtlinie 2077 Blatt 3.1, die sich im Speziellen auf die umlagefähigen Kosten bei KWK-Anlagen bezieht. Die Richtlinie ist nur anzuwenden bei KWK-Anlagen, bei welchen die Wärme komplett verwendet wird – nicht bei Anlagen, die nach der Verordnung über Allgemeine Bedingungen für die Versorgung mit Fernwärme (AVBFernwärmeV) abgerechnet werden, also im Rahmen von Contracting bzw. bei gewerblicher Wärmelieferung.

Grundsätzlich bestehen zwei Möglichkeiten, die Kosten zu ermitteln: die messtechnische und die rechnerische Methode. Die Auswahl hängt davon ab, ob es sich bei der KWK-Anlage um eine geprüfte oder eine ungeprüfte handelt. Im Falle einer geprüften Anlage liegt ein herstellerunabhängiges Prüfprotokoll vor.

Die Kostenermittlung für den thermischen Brennstoffeinsatz kann in diesem Fall sowohl nach der messtechnischen als auch der rechnerischen Methode erfolgen. Zu beachten ist, dass auch bei der rechnerischen Methode eine Mindestanzahl an Verbrauchszählern vorhanden sein muss: So benötigt jedes KWK-System einen Gesamt-Brennstoffzähler für Gas oder Öl, zudem einen Stromzähler und einen Betriebsstundenzähler.

Bei ungeprüften KWK-Anlagen ist ausschließlich die messtechnische Methode anzuwenden. Dabei sind, je nach Aufbau, ein bis zwei Zähler mehr notwendig: ein Wärmezähler, der die produzierte Nutzwärme misst, sowie gegebenenfalls ein zusätzlicher Brennstoffzähler vor der Kraft-Wärme-Kopplungs-Einheit.

Wir empfehlen in beiden Fällen jeweils die messtechnische Lösung – egal, ob es sich um eine geprüfte oder ungeprüfte Anlage handelt. Die einzelnen Verbrauchspositionen, gemessen mit geeichten Zählern, sind einfach nachvollziehbar und der tatsächliche Betrieb der KWK-Anlage ist eindeutig erfasst. Zudem ist es für Betreiber oft schwierig, die Daten für die rechnerische Lösung bereit zu stellen. Außerdem sind entsprechende Messgeräte notwendig, um die Anlage regelmäßig zu prüfen, zu berechnen, einzustellen und damit die optimale Energieeffizienz zu erreichen.

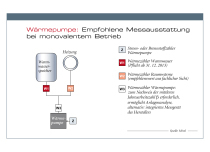

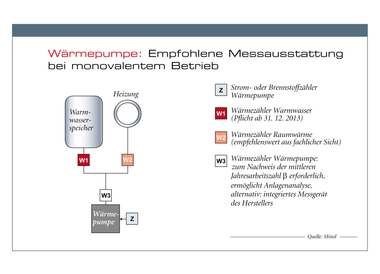

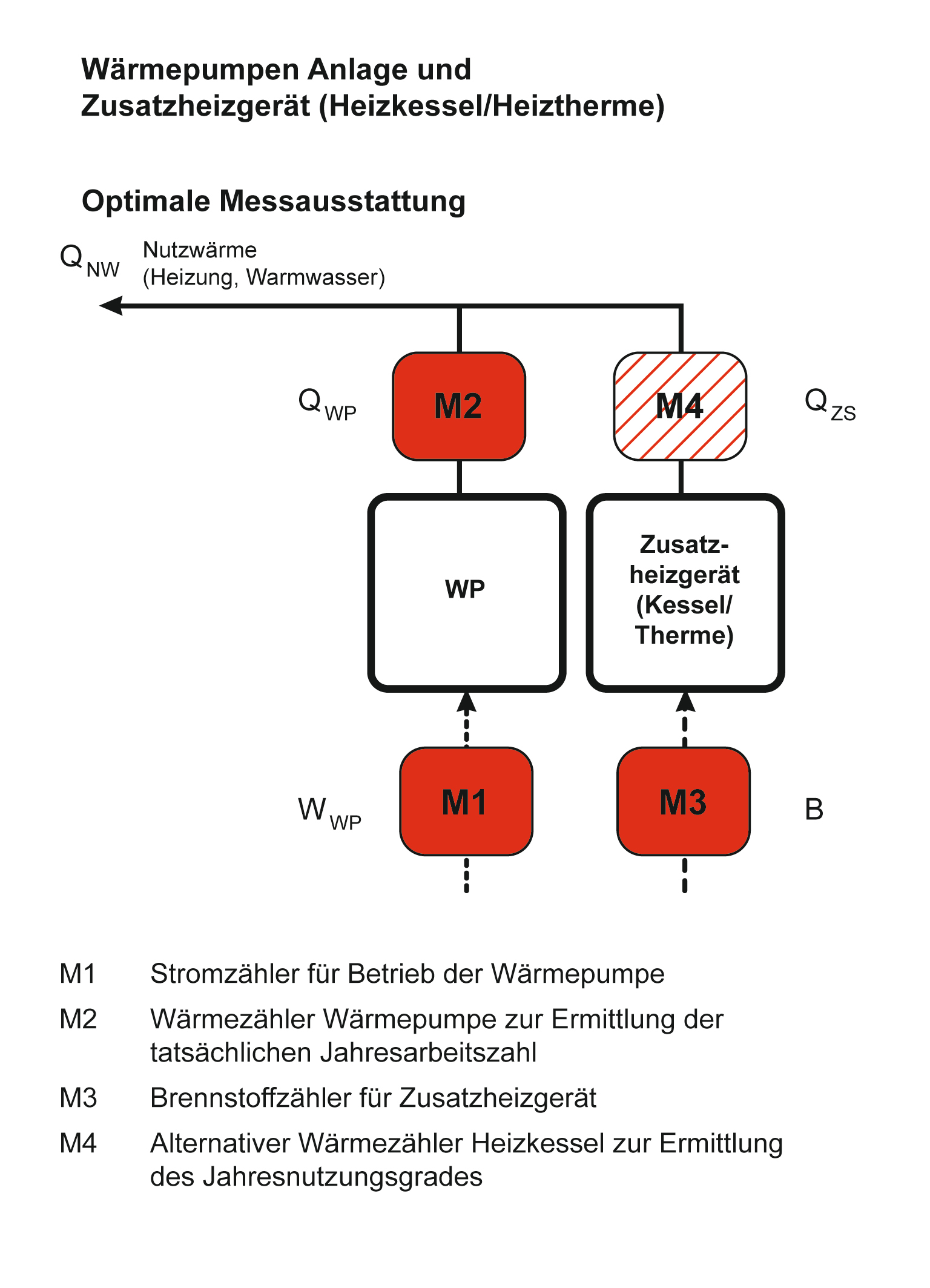

Anlagen mit Wärmepumpen

Als energiesparende, umweltfreundliche Alternative zu Öl- und Gasheizungen gilt die Wärmepumpe – ein Wärmeerzeuger, der in der Umwelt gespeicherte thermische Energie nutzt, um Gebäude zu erwärmen. Diese Systeme erfreuen sich immer größerer Beliebtheit und werden vermehrt installiert: Die vom Bundesverband Wärmepumpen veröffentlichten Marktzahlen für das Jahr 2018 zeigen ein Plus von acht Prozent. Ähnlich der Funktionsweise eines Kühlschrankes wird thermische Energie mit geringen Temperaturen auf ein höheres Niveau mithilfe von zusätzlicher Energie angehoben. Selbst eigens effiziente Wärmepumpen benötigen 25 Prozent Antriebsenergie – in der Regel Strom, seltener Gas – um 100 Prozent Heizwärme zu erzeugen.

Bei Mehrfamilienhäusern stellt sich deshalb die Frage, wie diese Betriebskosten unter allen Miet- oder Eigentümerparteien verteilt werden: Ist eine pauschale Abrechnung nach Quadratmetern zulässig und sinnvoll? Oder sollten die Kosten auch in diesem Fall verbrauchsgerecht verrechnet werden? Zudem kommen in Mehrfamilienhäusern oft bivalente Systeme zum Einsatz, in denen bei Spitzenlast ein zusätzlicher Heizkessel die Wärmepumpe unterstützt. In diesem Fall ist zu prüfen, ob die Wärmepumpe noch überwiegend heizt.

Darüber hinaus ist im Fall einer Wärmepumpe zu beachten, dass Berechnungen über die zugeführte Endenergie wie Strom (in kWh) ohne die ermittelte Jahresarbeitszahl (JAZ) nicht anwendbar sind. Die JAZ sagt aus, wie viel Heizungswärme im Verhältnis zum eingesetzten Strom von der Wärmepumpe im Laufe eines ganzen Jahres im betreffenden Haus erzeugt wurde. Mit den verbrauchten Kilowattstunden stehen damit auch die Betriebskosten fest. Somit ist es optimal, Wärmezähler zu installieren, um die Kosten und den tatsächlichen Energieverbrauch der Wärmepumpenanlage separat und nachweisbar zu erfassen. Der Verbrauch wird über einen vorgeschalteten Endenergiezähler, etwa Stromzähler, gemessen und bildet die Basis für die Kostenermittlung in der Abrechnung.

Nicht zu vergessen sind dabei zusätzliche Heizstäbe, die sich etwa in einem Pufferspeicher oder Warmwasserspeicher befinden. Diese müssen separat gemessen werden. Im nächsten Schritt ist der thermische Energieeintrag (kWh) der Wärmepumpe in das Heizsystem zu ermitteln: Je nach Wärmepumpenart wandelt die Anlage eine Kilowattstunde Antriebsenergie in ein Vielfaches (1,2- bis mehr als 3,8-faches) an Kilowattstunden thermische Energie um. Dieser Nachweis ist in der Regel unproblematisch, da die Förderkriterien des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) sowie das Erneuerbare-Energien-Wärmegesetz (EEWärmeG) vom 1. Januar 2009 für Wärmepumpen – bis auf wenige Ausnahmen – folgende Zähler vorschreiben:

– einen Strom- oder Brennstoffzähler direkt vor der Wärmepumpe, der den Energieverbrauch der Anlage erfasst

– einen Wärmezähler direkt nach der Wärmepumpe, der den thermischen Energieeintrag in das Heizsystem misst.

Mit dieser messtechnischen Basis ist eine rechtssichere Abrechnung möglich. Ebenso kann dadurch der Betrieb der Anlage fachlich geprüft, beurteilt und damit die Energieeffizienz gemessen werden. Darüber hinaus können Anlagenbetreiber die gleichen Zähler dazu verwenden, das Heizungssystem zu optimieren und somit sparsam(er) mit der Umweltressource Energie umzugehen.

In Zeiten der Energiewende nehmen Anlagen mit regenerativen Energien einen immer größeren Anteil am Markt ein.

Laut HKVO dürfen nur die tatsächlich entstandenen Betriebskosten für eine Heizungsanlage an die Wohnungsnutzer weitergereicht werden.

Rat rund um alternative Energien

Das Kompetenzcenter Technik im Bereich Beratung und Planung von Minol unterstützt seine Kunden mit fachlichem Rat und Produkten rund um das Messen und Abrechnen von Anlagen mit alternativen Energien. Kontakt: E-Mail , Tel. 0711 9491-0