Bedeutung der Zinsschranke

Im Zuge der Reform der Unternehmensbesteuerung wurde mit Wirkung ab 1. Januar 2008 die sog. Zinsschranke eingeführt.[1] Dadurch erfolgt ab sofort eine Beschränkung der steuerlichen Abzugsfähigkeit von Zinsaufwendungen in Abhängigkeit vom Gewinn. Für Wohnungsunternehmen ist diese Regelung von erheblicher Bedeutung, da wohnungs- und immobilienwirtschaftliche Investitionen i. d. R. mit einem hohen Fremdkapitalanteil finanziert werden müssen.

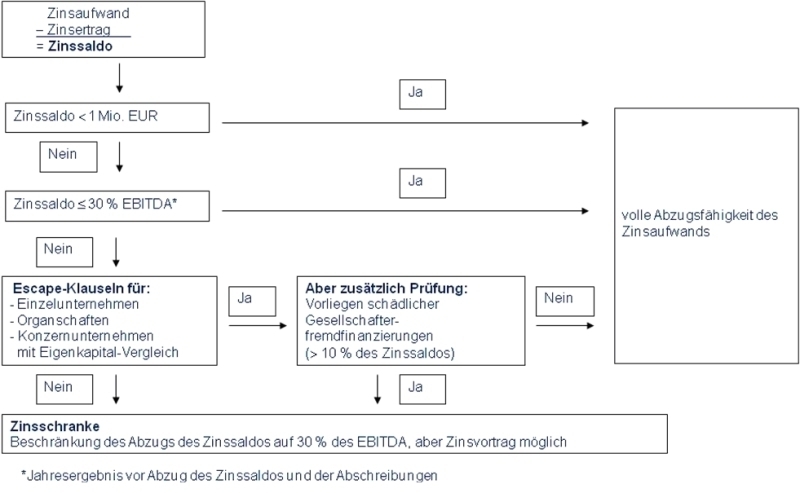

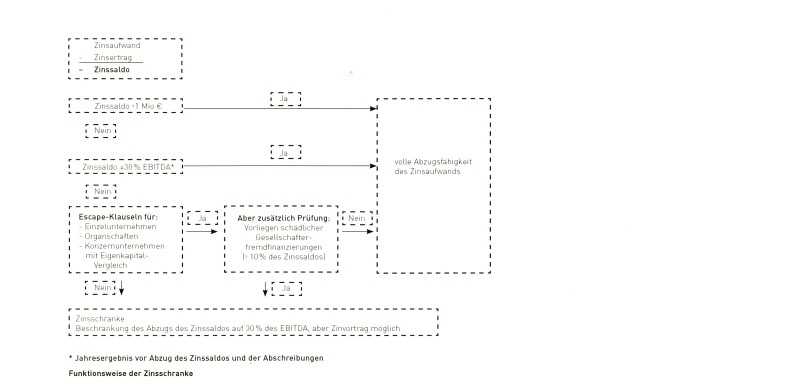

Funktionsweise der Zinsschranke

Grundsatz

Die Zinsschrankenregelung stellt auf den Zinssaldo[2] ab. Zinsaufwendungen bleiben bis zur Höhe der Zinserträge weiterhin unbeschränkt steuerlich als Betriebsausgabe abzugsfähig. Der die Zinserträge übersteigende Betrag der Zinsaufwendungen ist nur noch in Höhe von 30 % des maßgeblichen EBITDA[3] abzugsfähig. Nach Anwendung der Zinsschranke verbleibende nicht abzugsfähige Zinsaufwendungen sind auf die folgenden Wirtschaftsjahre zeitlich unbegrenzt vortragsfähig (sog. Zinsvortrag).

Ausnahmen

Die Zinsschranke findet generell keine Anwendung, wenn der...