„Höhere Preise und Zinsen treffen die Bauwirtschaft“

Trotz schwieriger Rahmenbedingungen zeigte sich die deutsche Wirtschaft nach vorläufigen Berechnungen des Statistischen Bundesamtes mit einem realen BIP-Zuwachs von 1,9 % im Jahr 2022 insgesamt stabil[1]. Das Baugewerbe konnte sich dem schwierigen Umfeld mit weiterhin bestehenden Lieferengpässen, dem deutlich höherem Zinsniveau und den gestiegenen Material- und Baupreisen hingegen nicht entziehen. Die Bruttowertschöpfung sank im Baugewerbe um real 2,3 %, während die Bruttowertschöpfung in der Gesamtwirtschaft um 1,8 % anstieg.

Nach Berechnungen des Deutschen Instituts für Wirtschaftsforschung DIW Berlin im Auftrag des BBSR hat das Bauvolumen im Jahr 2022 preisbereinigt um gut 2 % abgenommen[2]. Erstmals ist somit wieder ein Rückgang der Bautätigkeit zu verzeichnen, nachdem das Bauvolumen bereits im Jahr 2021 nur leicht um 0,3 % zulegte. Für das laufende Jahr wird ein Rückgang von real 1,8 % prognostiziert. Die grundsätzlich vorhandene hohe Nachfrage nach Wohnraum in den Groß- und Universitätsstädten sollte die Wohnungsbautätigkeit im Laufe des Jahres 2023 wieder anziehen lassen. Demnach wird für 2024 prognosegemäß wieder ein Anstieg des Bauvolumens um 2,2 % erwartet.

Die Preisentwicklung am Bau war in den letzten beiden Jahren durch stark steigende Baumaterialpreise geprägt. Die extrem hohe Dynamik schwächte sich zuletzt ab. Seit Frühsommer letzten Jahres zeichnet sich eine Beruhigung bei vielen Produkten ab. So lagen die Preise für Bauholz im November 2022 rund ein Fünftel unter dem Niveau des Vorjahresmonats. Auch bei Betonstahl und Betonstahlmatten zeichnet sich eine Beruhigung ab, gleichwohl liegen die Preise noch über dem Vorjahresniveau. Ein Grund für den Rückgang der Materialpreise dürften die sich allmählich auflösenden Lieferengpässe sein. Hinzu kommt am aktuellen Rand eine nachlassende Dynamik bei den Energiepreisen. Entsprechend sank im November der Gaspreis um 30 % gegenüber dem Vormonat. Das Niveau der Energiepreise liegt dessen ungeachtet deutlich über dem Vorjahr. Die Baupreise für die Erstellung neuer Wohnungen haben infolge der vorgenannten Entwicklungen bis zum Mai ebenfalls angezogen (plus 17,6 % im Vergleich zum Vorjahresquartal), wiesen aber im vierten Quartal mit 16,9 % eine etwas geringere Dynamik auf [3]. Generell ist davon auszugehen, dass das höhere Preisniveau erhalten bleibt und damit ein deutlicher Rückgang der Bau- und Materialpreise auf breiter Front nicht zu erwarten ist.

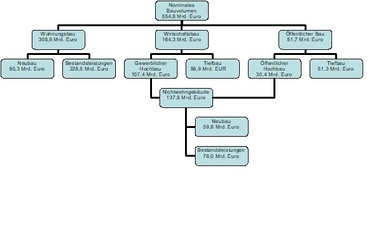

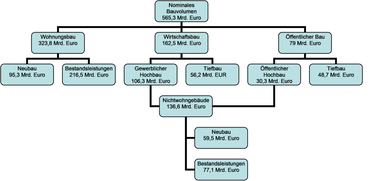

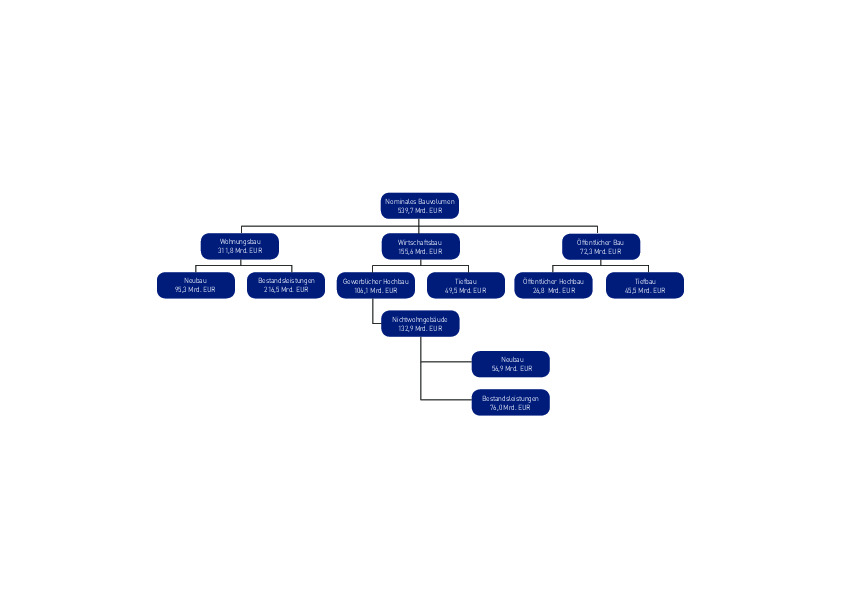

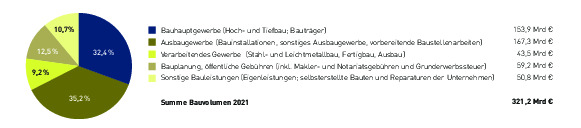

In laufenden Preisen gerechnet wurden im Jahr 2021 nahezu 475 Mrd. € am Bau investiert[4]. Das Bauvolumen wird dabei mit 58 % vom Wohnungsbau dominiert. Vor allem das Segment des Geschosswohnungsbaues verzeichnete ein deutliches Wachstum. Das verausgabte Volumen im Geschosswohnungsbau hat sich in nominaler Rechnung zwischen 2009 und 2021 mehr als vervierfacht, von 8,4 Mrd. € auf 37,7 Mrd. €³. Der Anteil des Neubaus am gesamten Wohnungsbau liegt bei 31 %.

Die Entwicklung von Baumaßnahmen an bestehenden Wohngebäuden sind 2021 besser ausgefallen als für den Neubau. Während der Neubau in realer Rechnung stagnierte, wuchsen die Bestandsmaßnahmen um 1,2 %. Folglich besitzen Maßnahmen im Bestand derzeit eine stabilisierende Wirkung für die Bauwirtschaft. Allerdings wirken sich die verschlechterten Rahmenbedingungen gleichermaßen auf die Modernisierungs- und Instandsetzungsleistungen aus. Für 2022 (-1,6 %) und 2023 (-1,9 %) wird mit einem realen Rückgang gerechnet, bevor für 2024 wieder ein reales Plus von 1,7 % erwartet wird². Mit den hohen Energiepreisen dürfte die Motivation nochmals gestiegen sein, in die energetische Sanierung zu investieren. Die Bauleistungen an bestehenden Gebäuden stellen auch künftig die wichtigste Größe des deutschen Bauvolumens dar. Im Jahr 2021 wurden über 190 Mrd. € in Modernisierungs- und Erhaltungsmaßnahmen des Wohngebäudebestandes investiert4.

Die Investitionen im Wirtschaftsbau sind durch die unsichere weltwirtschaftliche Lage und stark gestiegene Energiekosten geprägt. Dies wirkt sich negativ auf die Nachfrage nach Produktions- und Lagerflächen der exportorientierten deutschen Industrie aus. Für 2022 und 2023 wird in diesem Segment ein Rückgang der Investitionstätigkeit erwartet. Mit einsetzender wirtschaftlicher Erholung dürfte dieses Segment 2024 wieder Fahrt aufnehmen. Etwas besser entwickeln sich die Maßnahmen am Gebäudebestand, wobei vor dem Hintergrund der höheren Energiekosten eine Konzentration auf Ersatzinvestitionen erwartet wird. Die Bauleistung an bestehenden Nichtwohngebäuden umfasst nahezu 60 % der Gewerbebauinvestitionen. Vollmodernisierungen sind dabei weitaus gewichtiger als bei Wohnungsimmobilien.

Die gestiegenen Baupreise sind auch im öffentlichen Bau hochproblematisch. Auf Preissteigerungen kann kurzfristig kaum reagiert werden. Folglich müssen die laufenden Projekte unter Verzicht auf geplante Projekte abgeschlossen werden. In der Folge dürfte das reale Bauvolumen der öffentlichen Hand 2022 und 2023 rückläufig sein. Allerdings dürften die zurückgestellten Projekte zu einem späteren Zeitpunkt umgesetzt werden. Positiv hervorzuheben sind für die öffentliche Bautätigkeit die geplanten Investitionspakete für den weiteren Breitbandausbau, den Bau von Kindertagesstätten sowie für die Förderung des Klimaschutzes. Demzufolge ist im öffentlichen Bau ab 2024 wieder mit einem deutlichen Wachstum zu rechnen.

Die Prognosen gehen für alle Bausegmente von einem Rückgang der Bautätigkeit in 2023 aus. Erst mit zunehmender wirtschaftlicher Erholung sollte im Laufe des Jahres eine Erholung einsetzen, die 2024 wieder zu einer deutlich positiven Entwicklung bei der Baunachfrage führen wird.

[1] Statistisches Bundesamt. 2023. Destatis. Pressemitteilung Nr. 20 vom 13. Januar 2023. [Online] 13.01.2023. [Zitat vom: 13.01.2023.] https://www.destatis.de/DE/Presse/Pressemitteilungen/2023/01/PD23_020_811.html [2]Gornig, Martin/Pagenhardt, Laura: Bauboom geht zu Ende – politischer Strategiewechsel erforderlich. Wochenbericht Nr.: 1+2/2023. Berlin, Januar 2023. [3]Statistisches Bundesamt. 2022. Destatis. Pressemitteilung Nr. 11 vom 10. Januar 2023. [Online] 10.01.2023. [Zitat vom: 10.01.2023.] https://www.destatis.de/DE/Presse/Pressemitteilungen/2022/10/PD22_422_61261.html. [4] Der Endbericht „Strukturdaten zur Produktion und Beschäftigung im Baugewerbe – Berechnungen für das Jahr 2021“ ist auf der Internetseite des BBSR veröffentlicht, vgl. www.bbsr.bund.de