Beim Handel mit Wohnungen ist Ruhe eingekehrt

Die neuesten Analysen der BBSR-Datenbank Wohnungstransaktionen haben ergeben, dass das Handelsvolumen am deutschen Markt mit Mietwohnungsportfolios im Jahr 2016 im Vergleich zu den Vorjahren zurückgegangen ist. Die zweite Hochphase des Transaktionsgeschehens ist damit beendet. Entscheidende Akteursgruppe sind weiterhin die börsennotierten Wohnungsunternehmen, die einen maßgeblichen Anteil der Verkäufe und Käufe getätigt haben.

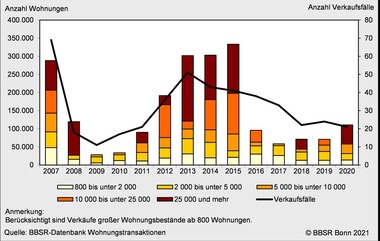

Am deutschen Transaktionsmarkt mit Mietwohnungsportfolios hat sich nach mehreren Jahren eines intensiven Handels das Transaktionsgeschehen deutlich abgeschwächt. Die aktuellen Auswertungen der BBSR-Datenbank Wohnungstransaktionen zeigen, dass im vergangenen Jahr 2016 insgesamt 37 Verkaufsfälle ab 800 Wohnungen mit insgesamt 95 000 gehandelten Wohnungen erfasst wurden.

Bei der Zahl der gehandelten Wohnungen ist ein deutlicher Einbruch zu erkennen: Nachdem drei Jahre in Folge mehr als 300 000 Wohnungen veräußert wurden, ist der Wert im Jahr 2016 auf unter 100 000 Einheiten und damit auf weniger als ein Drittel gesunken. Die Zahl der Transaktionen ist das vierte Jahr in Folge leicht rückläufig und seit 2013 um rund ein Viertel zurückgegangen. Die Phase zwischen 2012 und 2015 mit besonders hohen Marktaktivitäten kann als zweite Hochphase des Transaktionsgeschehens bezeichnet werden.

Während das Handelsvolumen in den vorhergehenden Jahren von Großtransaktionen mit mehr als 10 000 Wohnungen getragen wurde, kam es im vergangenen Jahr lediglich zu zwei Verkäufen in dieser Größenordnung mit insgesamt rund 33 000 gehandelten Einheiten: Die Übernahme der conwert Immobilien Invest SE durch die Vonovia SE sowie der Verkauf der BGP Investment S.à.r.l. an den chinesischen Staatsfonds CIC zum Jahresende stellen die größten Verkaufsfälle der vergangenen zwölf Monate dar.

Dementsprechend fällt die Bedeutung der Großtransaktionen mit rund einem Drittel der umgesetzten Wohnungen wesentlich geringer aus als noch in den Vorjahren. Im Gegensatz dazu stehen die Transaktionen kleinerer Größenklassen, deren Menge in etwa gleich geblieben ist und die in der Folge an Gewicht gewonnen haben: 24 Verkäufe von Portfolios mit 800 bis 2 000 Wohnungen machen einen Anteil von 31 % am gesamten Marktvolumen des vergangenen Jahres aus, elf Transaktionen der Größenklasse 2 000 bis 10 000 Wohneinheiten das verbleibende Drittel.

Börsennotierte Unternehmen dominieren das gegenwärtige Marktgeschehen

Im gesamten Beobachtungszeitraum der BBSR-Datenbank Wohnungstransaktionen seit 1999 stellen Privatakteure mit 2,84 Mio. erworbenen und 2,04 Mio. verkauften Wohneinheiten die bestimmende Akteursgruppe dar. Insbesondere durch Verkäufe der öffentlichen Hand konnte die Gruppe der Privatakteure ihre Bestände in der Vergangenheit vergrößern.

In den letzten Jahren hat sich die öffentliche Hand jedoch vom Transaktionsmarkt zurückgezogen, größere Portfolios aus dem Besitz der öffentlichen Hand werden nicht mehr verkauft. Stattdessen kommt es neben einzelnen Verkäufen zur Portfoliobereinigung und infolge wirtschaftlicher Schieflagen insbesondere auf angespannten Wohnungsmärkten mittlerweile zu Zukäufen durch kommunale Wohnungsunternehmen.

Die zweite Hochphase des Transaktionsgeschehens von 2012 bis 2015 hat eine neue Gruppe an Privatakteuren hervorgebracht, die die gegenwärtige Handelsdynamik bestimmen. Der Auslöser für den hohen Verkaufsumfang in diesem Zeitabschnitt liegt in der Entstehungsgeschichte vieler börsennotierter Unternehmen begründet. Während einige Unternehmen zielgerichtet für Wohnungs-Investments als börsennotierte Aktiengesellschaft gegründet wurden, sind viele erst in den vergangenen Jahren an die Börse gebracht worden.

Durch den Börsengang und anschließende Verkäufe von größeren Aktienpaketen haben sich die Primärinvestoren sukzessive aus ihrer Anlage verabschiedet. Diese schrittweisen Exits haben einen wesentlichen Beitrag zur hohen Handelsdynamik geleistet. Dabei handelte es sich bei den Investoren vielmals um angelsächsische Finanzinvestoren mit Private Equity-Hintergrund, die Anfang und Mitte der Zweitausender Wohnungen der öffentlichen Hand und von industrieverbundenen deutschen Privatunternehmen erwarben.

Die so entstandenen börsennotierten Wohnungsunternehmen wissen das große Anlegerinteresse am deutschen Wohnungsmarkt zu nutzen und verfolgen eine aktive Wachstumspolitik. Neue Möglichkeiten zur Finanzierung von Transaktionen wie Kapitalerhöhungen und die Emission von Anleihen sowie die Option der Aktientausche zur Unternehmensübernahme wurden von diesen Marktteilnehmern verstärkt eingesetzt.

In der Folge kam es zu einer Vielzahl von Portfoliozukäufen und gegenseitigen Übernahmen, die das Handelsvolumen ansteigen ließen. Die im Frühjahr 2015 erfolgte Übernahme der GAGFAH Group durch die Deutsche Annington SE mit anteilig mehr als 135 000 gehandelten Wohnungen stellt den größten Unternehmensaufkauf dieser Art dar.

Im vergangenen Jahr 2016 waren die börsennotierten Unternehmen weiterhin aktiv am Markt, wie die conwert-Übernahme durch die Vonovia SE verdeutlicht. Um das Marktverhalten dieser Akteursgruppe angemessen analysieren zu können, wurde die börsengelistete Publikums-AG als ein neuer Akteurstyp in die BBSR-Datenbank Wohnungstransaktionen aufgenommen. Dabei handelt es sich um Unternehmen ohne kontrollierenden Eigner mit mehr als 25 % der Anteile. Diese Akteursgruppe unternahm im Jahr 2016 13 % der Verkäufe und 27 % der Zukäufe.

Damit handelt es sich um die bedeutendste Käufergruppe im vergangenen Jahr sowie die Akteursgruppe mit dem größten positiven Saldo in 2016 (+ 13 000). Daneben sind insbesondere deutsche Unternehmen häufiger als Käufer aufgetreten, Transaktionen mit deutschen Verkäufern wurden nur vereinzelt durchgeführt. Demgegenüber stehen auf der Verkäuferseite angelsächsische und kontinentaleuropäische Privatakteure mit jeweils rund einem Viertel der erfassten gehandelten Wohnungen. Auch in dieser Akteursgruppe sind börsennotierte Wohnungsunternehmen enthalten, die jedoch einen Anteilseigner mit kontrollierendem Einfluss aufweisen.

Mittlerweile sind die Ausstiege der Primärinvestoren über die Börse zum großen Teil abgeschlossen, die Primärinvestoren besitzen lediglich in einigen wenigen Fällen noch nennenswerte Anteile. Ein Wandel in der Eigentümerstruktur wurde damit vollzogen. Als Folge dieser Veränderung unterliegen die börsennotierten Gesellschaften nicht mehr der Kontrolle ihrer ausländischen Private Equity-Investoren, sondern sind nunmehr einem Performance-Druck des Kapitalmarkts ausgesetzt. Als Ausdruck dessen können die Unternehmensübernahmen verstanden werden, die in der zweiten Hochphase des Transaktionsgeschehens stattfanden.

Angebotsknappheit erschwert

Kaufbemühungen

Der Rückgang des Handels im vergangenen Jahr hängt maßgeblich mit dem fehlenden Angebot an großen Portfolios zusammen. Der deutliche Nachfrageüberhang sowie der Wachstumsdrang einiger Marktteilnehmer stehen im Gegensatz zur Angebotsknappheit auf dem deutschen Markt mit Mietwohnungsportfolios. Das laufende Jahr am Transaktionsmarkt wird maßgeblich von diesem Spannungsverhältnis bestimmt werden. Die günstigen Kapitalmarktbedingungen und neuen Finanzierungsinstrumente der Immo-AGs bieten umfangreichen Möglichkeiten zur Finanzierung weiterer Zukäufe. Ob es dazu kommt, bleibt offen.

Der Rückgang des Handels im vergangenen Jahr hängt maßgeblich mit dem fehlenden Angebot an großen Portfolios zusammen.