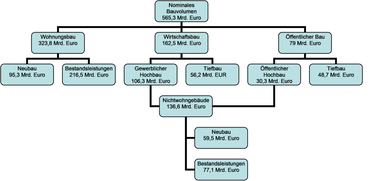

Wohnungsneubau stützt die Baunachfrage

Das Auslaufen der Konjunkturpakete hat zu einem Rückgang des realen Bauvolumens im Jahr 2012 geführt. Nach den starken Zuwächsen 2011 schrumpfte das Bauvolumen zuletzt real um 1,3 %. In laufenden Preisen wurden nach Berechnungen des Deutschen Instituts für Wirtschaftsforschung im Jahre 2012 über 309 Mrd. € am Bau investiert[1]. Während für 2013 mit einer Stagnation gerechnet wird, ist für 2014 im Zuge des sich aufhellenden gesamtwirtschaftlichen Umfelds mit einer spürbaren Belebung zu rechnen. Hierbei werden für alle drei Baubereiche wieder deutliche Zuwächse prognostiziert. Träger des Wachstums bleibt der Wohnungsneubau.

Die Baupreisentwicklung des Bauvolumens lag mit +2,5 % erneut über der allgemeinen Inflationsrate. Während 2011 die Bauunternehmen erhebliche Kostenanstiege insbesondere bei den Energieträgern sowie den Stahlpreisen zu verzeichnen hatten, sind in 2012 die Arbeitskosten stärker gestiegen als die Materialpreise. Aufgrund der gute Baukonjunktur im Wohnungsneubau waren höhere Baupreise vor allem im Bauhauptgewerbe durchsetzbar, während im Tiefbaubereich und im Ausbaugewerbe nur moderate Preisansteige zu verzeichnen waren.

In regionale Hinsicht sind erhebliche Strukturunterschiede auszumachen. Fast ein Drittel des Bauvolumens wird im Süden erwirtschaftet. Während in den westlichen Regionen der Wohnungsbau dominiert, sind in den Neuen Bundesländern der Wirtschafts- und öffentliche Bau wichtiger[2].

Der robuste Wohnungsbau stabilisierte die Baunachfrage und verhinderte einen deutlicheren Einbruch der Bauinvestitionen im Jahre 2012. Der Wohnungsneubau profitierte von den unverändert günstigen Rahmenbedingungen wie den niedrigen Zinsen, der positiven Einkommensentwicklung, der guten Lage auf dem Arbeitsmarkt und der mangelnden Attraktivität alternativer Anlageformen. Die größte Dynamik geht dabei weiterhin vom Geschosswohnungsbau aus. Auch für die Zukunft wird davon ausgegangen, dass der Wohnungsbau wesentliche Stütze der Bauinvestitionen bleibt, da insbesondere der Neubau floriert. So erwarten die Experten für 2013, dass aufgrund der günstigen Finanzierungssituation und des gesamtwirtschaftlichen Umfelds der Wohnungsneubau wesentlicher Treiber der Dynamik sein wird. Gemeinschaftsdiagnose und Sachverständigenrat rechnen für 2014 sogar mit einer realen Zuwachsrate von +4,2 % im Wohnungsbau.

Der Neubauboom hat den Trend eines ständigen Bedeutungszuwachses der Bestandsmaßnahmen unterbrochen. Im Wohnungsbau tragen die Bauleistungen an bestehenden Gebäuden mit 130 Mrd. € zwar weiterhin drei Viertel zum Wohnungsbauvolumen bei, die Wachstumsraten sind in den letzten beiden Jahren aber deutlich geringer als beim Neubau. Energetische Sanierungen zeichnen für etwa ein Drittel aller Bestandsinvestitionen im Wohnungsbau verantwortlich.

Die Baukonjunktur bleibt weiterhin gespalten. Der Rückgang des Bauvolumens 2012 resultiert im Wesentlichen auf den Öffentlichen Bauinvestitionen, die trotz guter Steuereinnahmesituation 3,2 Mrd. € unter dem Vorjahreswert (-9 %) lagen. Die Konjunkturprogramme waren offensichtlich bis ins Jahre 2011 hinein noch produktionswirksam und sorgten somit für eine Überzeichnung der öffentlichen Bautätigkeit, während jetzt wieder eine Normalisierung eintritt. Nach dem Einbruch in 2012 wird für 2013 mit einer Konsolidierung des Niveaus der öffentlichen Bauinvestitionen gerechnet. Neben den erforderlichen Infrastrukturmaßnahmen zur Beseitigung der Flutschäden dürfte auch die gute Kassenlage dafür sorgen, dass sich der öffentliche Bau im Jahre 2014 wieder erholt. Die Neubaugenehmigungen für den öffentlichen Hochbau (Anstaltsgebäude, Kitas, Schulen, Hochschulen usw.) weisen auf eine deutliche Belebung hin.

Aufgrund der Verunsicherung der Unternehmen im Zuge der Finanz- und Schuldenkrise war der Wirtschaftsbau im Jahre 2012 ebenfalls rückläufig. Mit dem Abflauen der Schulden- und Vertrauenskrise wird mit einer Normalisierung der Rahmenbedingungen gerechnet. Die positiven gesamtwirtschaftlichen Wachstumserwartungen dürften für ein günstiges Investitionsumfeld sorgen. Beim Wirtschaftsbau deuten die Baugenehmigungen darauf hin, dass die Kapazitätserweiterungen vor allem die Büro- und Verwaltungsgebäude betreffen, während der Neubau von Produktions-, Handels- und Lagergebäude weiterhin zurückhaltend verläuft. Es wird aber insgesamt eine kräftige Aufwärtsbewegung erwartet.

Positive Impulse werden zudem auch wieder von den Modernisierungsmaßnahmen an den Gebäudebeständen erwartet. Beim Nichtwohnungsbau betreffen zwei Drittel aller Investitionen die Bauleistungen an bestehenden Gebäuden. Am aktuellen Rand konnten die relativ stabile Entwicklung der Bestandmaßnahmen die allgemeinen Abschwungtendenzen dämpfen. Vollmodernisierungen und Instandhaltungen sind dabei mit rund 51 % bedeutsamer als im Wohnungsbau, wo mit rund 80 % die Teilmodernisierungen dominieren.

Dipl.-Volkswirt Stefan Rein

[1] Der Endbericht „Strukturdaten zur Produktion und Beschäftigung im Baugewerbe – Berechnungen für das Jahr 2012“ ist als BMVBS-Online-Publikation 15/2013 veröffentlicht worden; abrufbar unter www.bbsr.bund.de.[2] Vgl. BBSR-Analysen KOMPAKT 13/2013 „Regionale Struktur des Bauvolumens“.